CASE STUDY

成功案例

在经济全球化发展的今天,跨境投资与贸易已经成为了众多企业提升竞争力的重要途径。而荷兰这个被称作 “欧洲门户” 的国家,因其稳定的商业环境、绝佳的地理位置、优惠的税收政策、简便的公司注册程序以及开放的营商环境,成为了进入欧洲市场的首选地。

本次为您分享全球公司注册成功案例:初禾源成功助力客户注册荷兰公司

1.客户背景与需求:

股东:一家开曼公司 ABC Limited

董事:美国籍董事李先生

业务:软件开发、信息技术服务

需求:注册一家荷兰BV有限责任公司(阿姆斯特丹)

2.项目难点

1)股东公司为离岸公司,比较敏感。注册前期的KYC较严格;

2)荷兰BV公司法定最低注册资本1欧元资本,1,000-2,000欧元较普遍,如需开户和税号建议2,000欧元起。客户设置的注册资本为50万欧元,较高。需提供资金来源证明(如:银行存款证明+公司出具的盖章的薪资证明+纳税证明),简单的银行账单无法满足要求;

3)每年7月跟8月,整个欧洲会进入度假月。尤其是8月,很多国家政府只开半天门,甚至不开门。会导致项目有延误。

3.实施过程中初禾源提供了哪些帮助

1)由于荷兰的WWFT- A执行的很严格,阿姆斯特丹的房东对荷兰公司股东的审查较严格(尤其是BVI,开曼这种有避税性质的股东公司),前期KYC时间较久,且遇到房东要休假的情况。初禾源在与客户沟通后,换地址到鹿特丹进行注册。我司找到当地效率高且配合度高的房东,大大缩短了荷兰公司注册地址租赁的时间;

2)荷兰公司的注册是由公证员处理的,可以理解为中国工商局的职员。并不是所有的公证员都愿意接避税岛国作为股东注册荷兰公司的项目。在处理客户注册项目的公证员中途休假的情况下,我司采取灵活多样的方式,尽力快速跟其他未在休假阶段的公证员取得联系并把项目转过去处理。

4.荷兰公司注册注意事项

1)注册时间:注册时间最好避开欧洲休假高峰期7、8月;

2)做好周期较长的准备:如果是股权架构复杂,有多层架构或者涉及开曼/BVI的情况,注册签字需提供详细的KYC资料,且需做好注册周期可能较长以及中途被公证员要求多次补充资料的准备;

3)年审及公司所得税申报:截止时间是每年4.30。(如2024.10注册的荷兰公司,年审及所得税申报截止时间为2025.4.30)

VAT增值税季度申报:申报截止时间为每个季度的后一个月内。(如24年第一个季度2024.1.1-2024.3.31的VAT申报需要在2024.4.30之前完成。)

公司工资税号:一旦申请,即使荷兰公司未招聘员工,每月要进行工资税零申报(申报截止时间为次月的30号/31号,逾期申报会产生罚款)。所以建议准备雇佣员工后再申请。

欧盟共同体内供应:

欧盟共同体内供应就是给在荷兰境外的欧盟客户提供商品或服务。虽然这种交易在荷兰无需包括增值税,公司仍然需要在欧盟共同体内申报增值税并进行ICP申报。

如果公司满足下面的任一情况,就必须提交ICP申报:

✅公司在欧盟共同体内提供商品;

✅公司在欧盟共同体内提供服务;

✅公司把自己的货物转移到其他欧盟国家。

如果公司向在荷兰境外欧盟国家没有增值税号的个人或客户出口商品,公司不需提交ICP申报。更何况,在这种情况下,出口公司必须开具发票时加上增值税。如果出口公司未按规定加上荷兰增值税,税务局可以对公司进行额外的税收评估,公司可能还是要补交所有应税商品或服务的税额。

注意事项:

在欧盟共同体内提供商品或服务的公司需注意下面这些要求:

✅有关欧盟共同体内提供商品的发票上必须备注说明是欧盟共同体内供应;

✅有关欧盟共同体内提供服务的发票没有增值税代码,但发票应该表明增值税已经被反向收取,荷兰文表达是“BTW verlengd”;

✅公司和客户的增值税号要写上发票。在开发票之前要检查客户的增值税号是否仍保持在激活状态,才能判断是否需加上荷兰增值税;

✅证明商品或服务出口的文件,包括订单确认,装箱单,提单和其他相关文件,公司需自行存档。

申报要求:

所有公司都能每月提交ICP申报,然而,如果公司的货物价值每季度超过50.000欧元,他们需按法定要求每月申报。如果公司在提交ICP申报的季度和前四个季度里,出口货物总价值都没有超过50.000欧元,公司可以按季度提交ICP申报。希望按年度提交ICP申报公司必须要向荷兰税务局申请执照/许可证。

4)VAT申请:如果注册公司后要申请VAT增值税税号,则最好在公司注册时使用实际的地址以及当地挂名董事。

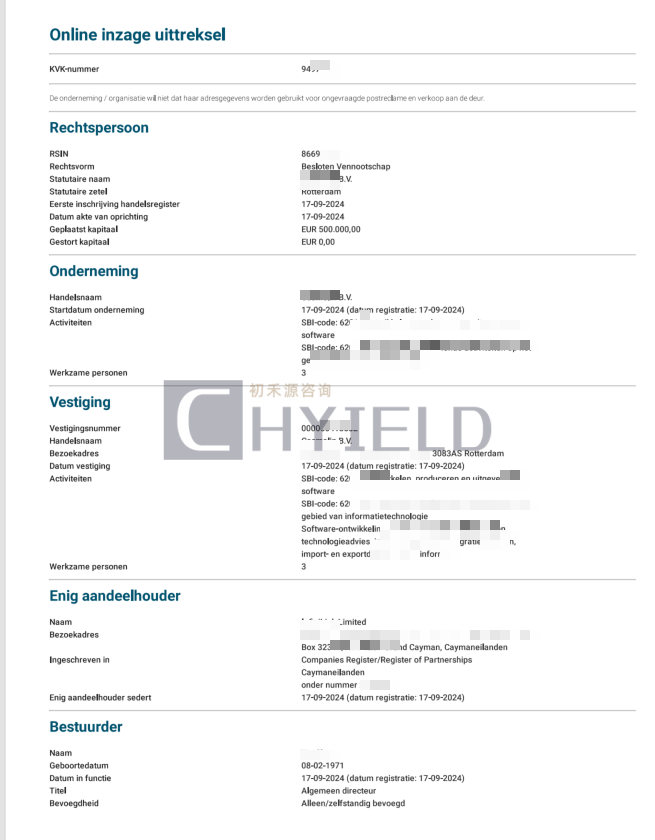

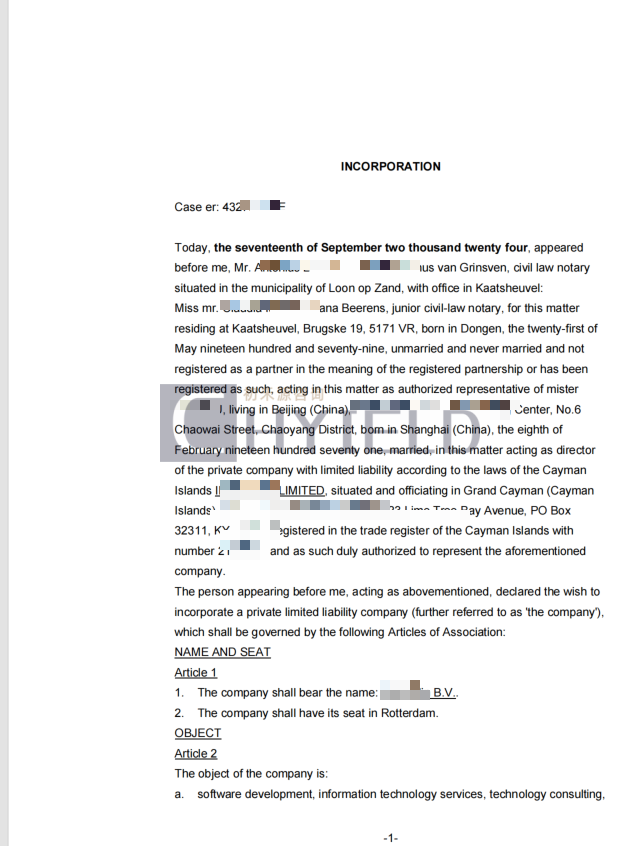

服务成果

最终在初禾源专业能力支持与客户的配合下,客户最终完成了荷兰公司注册。

▲注册证书与公司章程

如果您想注册荷兰公司,欢迎联系初禾源。